Das Informationsbudget – Konzept und Werkstattbericht

Zusammenfassung

Die Transformation des wissenschaftlichen Publikationswesens in den Open Access ist Anstoß zu einer ganzheitlichen Betrachtung der Ausgaben für den Zugriff auf wissenschaftliche Literatur einerseits und für das Publizieren andererseits. Was in einem Publish & Read-Vertrag im Kleinen geschieht, muss ebenso insgesamt der Ansatz sein, so auch die Forderung aus Forschungsförderung (DFG) und Politikberatung (Wissenschaftsrat). Dieser Beitrag spannt – vermutlich erstmals – ein Informationsbudget sowohl in seiner ganzen Breite als auch in der für die praktische Umsetzung notwendigen Detaillierung auf, und zwar sowohl für die Ausgabenseite wie auch für die Finanzierungsquellen. Mit einem eingebundenen „Werkstattbericht“ wird am Beispiel des Forschungszentrums Jülich die Praxistauglichkeit des Konzepts gezeigt.

Summary

The transformation of scientific publishing into Open Access is the impetus for a holistic view of the expenditure both for access to scientific literature and for publishing. What happens in a Publish & Read contract on a small scale must also be the approach overall, in accordance with the demands from funders (DFG, German Research Foundation) and policy advice (WR, German Science and Humanities Council). This article presents – probably for the first time – an information budget in its entire breadth as well as in the detail necessary for practical implementation, both for the expenditure side and for the sources of funding. Included is a “workshop report” which demonstrates the practical suitability of the concept using the example of Forschungszentrum Jülich.

1. Einleitung1

Das Thema „Informationsbudget“ ist in wissenschaftlichen Einrichtungen und insbesondere in wissenschaftlichen Bibliotheken in aller Munde, spätestens seit der Wissenschaftsrat in seinen Empfehlungen zur Transformation des wissenschaftlichen Publizierens zu Open Access2 zur Einrichtung von Informationsbudgets auf S. 10 riet: „Den wissenschaftlichen Einrichtungen empfiehlt der Wissenschaftsrat deshalb, ihr Informationsbudget in allen seinen Komponenten zu erfassen und mögliche Einsparungen auf der Erwerbsseite sowie mögliche Einnahmequellen gegen steigende Ausgaben für Publikationsdienstleistungen zu bilanzieren.“ In der Folge wurde das Thema in einer eigenen Workshopreihe des BMBF-Projektes open-access.network behandelt,3 ebenso im Abschluss-Workshop des Nationalen Open Access-Kontaktpunktes.4 Das DFG-Projekt OpenCost behandelt Aspekte des Themas auf operationeller Ebene5 und hat beim Bibliothekskongress in Leipzig ein Hands-On Lab und eine Expertensitzung durchgeführt.6 Im DFG-Projekt Transform2Open wird komplementär dazu die konzeptionellen Aspekte der Transformation behandelt.

Dieser Beitrag unternimmt den Versuch, die Gesamtheit der Bestandteile eines Informationsbudgets zu beschreiben und diesen konzeptionellen Ansatz an einem Realbeispiel zu spiegeln.

2. Das Konzept des Informationsbudgets

2.1 Entstehung

Zur Finanzierung von Gold-Open-Access-Publikationsgebühren haben wohl in den Nullerjahren des 21. Jahrhunderts die ersten wissenschaftlichen Einrichtungen Publikationsfonds eingerichtet.7 Anfang der Zehnerjahre forderte Ralf Schimmer die „Re-Kontextualisierung der Erwerbungsetats“, also die integrale Betrachtung der Publikations- und Subskriptionsausgaben und die Umwandlung von Erwerbungsausgaben in Publikationsausgaben.8 In einer auch international geführten Diskussion wurde vielfach diese integrale Sichtweise gefordert, oft unter dem Schlagwort „Total Cost of Ownership“9,10 bzw. „Total Cost of Publication“.11, 12 Im Jahr 2015 begann die öffentliche Verzeichnung von Open-Access-Publikationskosten im Rahmen des Projektes OpenAPC13 und 2017 die öffentliche Darstellung aller Publikations- und Erwerbungsausgaben durch das Forschungszentrum Jülich in seinem Open Access Barometer.14 In einem deutlich größeren Rahmen ist die Veröffentlichung der Subskriptionsausgaben durch universitäre Einrichtungen im Vereinigten Königreich zu nennen.15 Die AG Open Access der Schwerpunktinitiative „Digitale Information“ der Allianz der deutschen Wissenschaftsorganisationen empfahl allen Wissenschaftseinrichtungen ein solches Vorgehen.16 Darüber hinausgehend empfahl die Ad-hoc-AG Open-Access-Gold der Schwerpunktinitiative 2016, „dass Bibliotheken hierfür die notwendigen strukturellen Voraussetzungen schaffen und Publikationsfonds und Erwerbungsetats als integralen Bestandteil ihrer Budgetplanung und -verwaltung gemeinsam in den Blick nehmen. Einrichtungen mit mehrschichtigen Bibliothekssystemen, in deren Kontext Subskriptionen von mehreren Parteien gemeinsam finanziert werden, sollten sich um eine Zentralisierung der Mittel bemühen, damit Monitoring und Steuerung der Finanzflüsse zwischen Verlagen und wissenschaftlichen Einrichtungen sichergestellt werden können.“17 Diese Appelle fanden lange aber nur wenig Widerhall, erst recht mit Blick auf eine öffentliche Darstellung der Ergebnisse, was sogar zu subversiven Ansätzen führte.18

Nun, Anfang der Zwanzigerjahre, wird das Thema unter dem Stichwort „Informationsbudget“ breiter diskutiert. Eine frühe Behandlung erfolgte durch Heinz Pampel im Jahr 2019.19 Auf sehr praktischer Ebene entstanden Diskussionen (in der Regel ohne „Informationsbudget“ beim Namen zu nennen), als Teilnehmereinrichtungen an DEAL-Verträgen im Rahmen des True-Up im Herbst 2020 erstmals um „freiwillige Nachzahlungen“ gebeten wurden20 und viele Einrichtungen dieser Bitte nicht nachkamen. Zwar fand de facto eine Einsparung von Hybrid-OA-Kosten statt, doch wurden diese vor den DEAL-Verträgen direkt aus der Wissenschaft finanziert, weshalb die Mittel nun nicht in den Bibliotheken für Nachzahlungen zur Verfügung standen. Große Dynamik entstand Anfang 2021 durch das Förderprogramm „Open-Access-Publikationskosten“ der Deutschen Forschungsgemeinschaft (DFG). Sein übergeordnetes Ziel besteht darin, „eine Strukturanpassung der Finanzierungströme für die Open-Access-Transformation zu ermöglichen und dabei die Transparenz hinsichtlich der Kosten für die Open-Access-Publikation von wissenschaftlichen Ergebnissen zu verbessern.“ 21 Antragstellende Einrichtungen müssen darlegen, wie sie dieses Ziel, das letztlich die Schaffung von Informationsbudgets bedeutet, verwirklichen wollen. Anfang 2022 wurden dann die bereits genannten Empfehlungen des Wissenschaftsrates zur Transformation des wissenschaftlichen Publizierens zu Open Access veröffentlicht. Auch sie nehmen – wie sehr pointiert bereits Pampel (2019) – einen ganzheitlichen Ansatz ein: Es geht nicht „nur“ um Interdependenzen zwischen Zeitschriftenabonnements und Publikationsgebühren für Zeitschriftenartikel im Open Access, sondern um grundsätzlich alle Ausgaben (und Einnahmen) sowohl für die Beschaffung von Information als auch für das Publizieren.

2.2 Gegenstand des Monitorings

Die Arbeit von Heinz Pampel (2019) stellt die Notwendigkeit des Monitorings von Publikationsausgaben in den Mittelpunkt; das Monitoring ist eine der Voraussetzungen für die Etablierung eines Informationsbudgets. Pampel schlug als Diskussionsgrundlage und „ohne Anspruch auf Vollständigkeit“ die Erfassung folgender Größen vor:

A. Bibliographische Metadaten

Erfassung der klassischen bibliographischen Metadaten, z.B. nach dem „Crossref XSD Schema“ inklusive eines persistenten Identifikators.

B. Rechtliche Metadaten

Erfassung der rechtlichen Angaben über eine Publikation.

- Lizenz(en) der Publikation

- Etc.

C. Technische Metadaten

Erfassung der technischen Angaben über eine Publikation.

- Datum der Einreichung des Artikels

- Datum der Annahme des Artikels

- Datum der Publikation des Artikels

- Formate des Artikels (HTML, PDF, PDF/A, JATS-XML etc.)

- Format der Publikation (Research Article, Review Article etc.)

- Etc.

D. Vertragliche Zuordnung

Falls die Publikation einer vertraglichen Vereinbarung (z.B. einem konsortialen DEAL-Vertrag, einem SCOAP3-Vertrag oder einem lokalen Rahmenvertrag) zugeordnet wird, sollte dies erfasst werden. Darüber hinaus sollten die üblichen Rechnungsinformationen erfasst werden.

- Name des Vertrags

- Laufzeit des Vertrags

- Rechnungsdatum

- Rechnungsnummer

- Ggf. weitere Konditionen des Vertrages

- Etc.

E. Finanzielle Metadaten

Erfassung der Art der Publikationsgebühr, deren Währung und Höhe.

E1. Art der Publikationsgebühr(en)

- Publikationsgebühr für Open Access

- Publikationsgebühr für hybrid-Option

- Publikationsgebühr für die Einreichung

- Publikationsgebühr für Überlänge („Excess Charge“, „Page Charges“)

- Publikationsgebühr für Cover-Abbildung („Cover Charges“)

- Publikationsgebühr für Farbabbildung („Color Pages “)

- Publikationsgebühr für Rechteerwerb

- Publikationsgebühr für zugehörige Forschungsdaten („Data Publication Charge“)

- Publikationsgebühr für Sonstiges (inkl. der Benennung um was es sich bei „Sonstiges“ handelt.)

- Etc.

E2. Höhe der Publikationsgebühr(en)

- Höhe der Publikationsgebühr (Brutto)

- Höhe der Publikationsgebühr (Netto)

- Währung der Publikationsgebühr

- Umrechnungskurs

- Datum der Umrechnung

- Waiver

- Etc.

F. Organisatorische Metadaten

Erfassung aller Informationen rund um die Zuordnung der Publikation zu einer Person, ihrer Organisationseinheit sowie ggf. zu der Förderorganisation, in deren Förderprogramm die Veröffentlichung entstanden ist.

- Organisationseinheit(en) der beteiligten Autorinnen und Autoren

- Kostenstelle, über welche die Publikationsgebühr abgerechnet wird

- Projektzuordnung

- Förderorganisation des Projektes

- Förderkennzeichen des Projektes

- Informationen zur Übernahme der Kosten durch eine Förderorganisation

- Etc.“

Viele Einrichtungen bauen ein systematisches Monitoring ihrer Publikationsausgaben derzeit erst auf. Auch Einrichtungen, die damit bereits einige Erfahrungen haben, führen kein Monitoring in dieser Breite durch.22 Für das Monitoring des DFG-Förderprogramms „Open-Access-Publikationskosten“ werden ebenfalls weniger Parameter benötigt.23 Im Weiteren wird sich diese Arbeit nur mit finanziellen Aspekten beschäftigen, also dem Abschnitt E in Abb. 1. Dieser wird nachstehend allerdings deutlich erweitert, beispielsweise um die dort nicht berücksichtigten Subskriptionsausgaben. Somit stellt der folgende Vorschlag eines Informationsbudgets einerseits nur einen Ausschnitt aus der Liste von Heinz Pampel dar (die deswegen aber nicht ihre Berechtigung verliert!), er erweitert sie aber andererseits hinsichtlich der Kostenarten beträchtlich. Für eine Synthese aus Informationsbudget und Monitoring müssen daher die von Pampel genannten weiteren Aspekte berücksichtigt werden, sofern es sachlich möglich ist: Beispielsweise kann eine Publikationsgebühr mit den bibliographischen Angaben der Publikation verknüpft werden, nicht jedoch der Aufwand für Literaturverwaltungssoftware.

2.3 Vorschlag für ein Informationsbudget

Der Vorschlag für ein Informationsbudget in Abb. 2 ist mit insgesamt 26 Parametern sehr umfassend. Es ist aus zwei Gründen schalenförmig aufgebaut: Zum einen soll die Vielzahl der Parameter nicht davon abschrecken, die Aufgabe anzugehen. Eine Einrichtung hat nicht erst dann ein Informationsbudget, wenn auch der letzte hier benannte Parameter integriert ist. Vielmehr kann sie auch mit Teilaspekten beginnen, insbesondere mit den Parametern im Kern. Zum zweiten orientiert sich der Aufbau an den (mutmaßlichen) Anforderungen und Möglichkeiten:

- Der Kern (dunkelblau) enthält Parameter, die für das DFG- Förderprogramm „Open-Access-Publikationskosten“ benötigt werden sowie weitere Kostenarten mit Bezug zu Büchern und Zeitschriften. Dieser Kern ist für den Transformationsprozess von größter Bedeutung.

- Die erste Schale (mittelblau) enthält alle übrigen Erwerbungsausgaben.

- Die zweite Schale (hellblau) umfasst weitere Kostenarten einschließlich Personalkosten, den Kosten für den Bibliothekskatalog und das Forschungsdatenmanagement.

Dabei sollen nicht nur Summenwerte erhoben werden, sondern es soll eine verlagsspezifische Erfassung der jeweiligen Kostenarten erfolgen. In vielen Fällen wird dies bereits erfolgen, in manchen wird es sinnvoll und mit nicht allzu großem Aufwand machbar sein, in anderen wird dies kaum möglich sein. In den letztgenannten Fällen werden die Kosten dann im gleichen Verhältnis auf die Verlage umgelegt in dem sich die Kosten bei den differenziert erhobenen Kostenarten verhalten (vgl. auch Abschnitt „Werkstattbericht“). Die verlagsspezifische Erfassung wird zwar weder vom Wissenschaftsrat noch von der Schwerpunktinitiative explizit gefordert, sie ist jedoch essentiell um das Ziel der Kostenreduzierung erreichen zu können. Sie wird auch im DFG-Programm „Open-Access-Publikationskosten“ gefordert.

Nicht nur die Zuordnung zu den drei Bereichen, sondern auch die teilweise oder vollständige (Nicht-)Einbeziehung einer Kostenart in das Informationsbudget ist diskutabel und sei hiermit auch ausdrücklich zur Diskussion gestellt. Entscheidungsleitend waren die Fragen:

1. Ermöglicht die Kostenart die Erstellung oder Verbreitung einer Publikation?

Hier gibt es Graubereiche, z.B. bei Übersetzungen: Wenn eine wissenschaftliche Publikation vor der Einreichung durch einen internen oder externen Sprachendienst übersetzt oder korrekturgelesen wird, dann werden diese Ausgaben berücksichtigt. Werden diese Arbeiten jedoch durch die Autor*innen oder ihre Kolleg*innen durchgeführt, dann werden die Ausgaben nicht berücksichtigt. Dem Wortlaut nach würde die Frage auch die Aufwände für die Forschung selbst erfassen, was aber natürlich nicht zielführend ist und daher nicht erfolgt.

2. Ermöglicht die Kostenart den Erwerb oder die Bereitstellung von Medien?

Man könnte darunter auch den Aufwand für die Bereitstellung der Literatur fassen, z.B. die Kosten des Lesesaals. Hierauf wurde aber verzichtet.

3. Unterstützt die Kostenart Open Access?

Dieses Kriterium wurde aufgenommen, um Aufwände für Diamond Open Access, die nicht unmittelbar der Publikationen der eigenen Einrichtung zu Gute kommen, berücksichtigen zu können.

Kostenarten sind dann in Abb. 2 berücksichtigt, wenn mindestens eine dieser Fragen bejaht werden kann.

Anmerkungen zu einzelnen Facetten:

Kern: Bücher und Zeitschriften

- Unter „Bücher“. „Zeitschriften“, „Normen“ und „Loseblatt“ werden sowohl gedruckte als auch elektronische Ausgaben gefasst, Einzelerwerbungen ebenso wie Pakete, Lizenzen auf Zeit ebenso wie dauerhafte Käufe.

- Unter „Volltextdatenbanken“ werden Aggregator-Datenbanken verstanden, die Volltexte von Büchern und/oder Zeitschriften enthalten und diese somit ersetzen. Andere Datenbanken sind in der ersten Schale berücksichtigt.

- Transformationsverträge vereinigen Aspekte des Lesens und Schreibens und bilden deshalb eine eigene Kategorie. Hierunter kann man auch Subcribe2Open fassen.

- Publikationsausgaben sind unterschieden in „DEAL-Nachzahlungen“, „Gold OA APCs“, „Hybrid APCs“ und „Andere Publikationsausgaben“. Letztere umfassen z.B. Colour Charges, Cover Charges, Page Charges, Submission Fees, Druckkostenzuschüsse sowie Permissions (z.B. Copyright Clearance Center). DEAL-Nachzahlungen sind von den Transformationsverträgen separiert, weil sie ausschließlich eine Publikationskomponente enthalten.

- „Dokumentlieferung“ umfasst den Aufwand der passiven Fernleihe, der Dokumentlieferung und von pay-per-view.

- „Diamond OA intern“ ist der Aufwand für den eigenen Universitätsverlag etc., „Diamond OA extern“ der Aufwand für die Mitfinanzierung von Diamond OA, das an anderen Einrichtungen betrieben wird.

Erste Schale: Sonstige Medien

- „Bibliographische Datenbanken“ enthalten im Schwerpunkt Verweise auf andere (Volltext-)Quellen, z.B. Dimensions / Scopus / Web of Science. „Faktendatenbanken“ wie z.B. SciFinder enthalten im Schwerpunkt eigenständige Inhalte, jedoch nicht Zeitschriften und Bücher (diese in „Volltextdatenbanken“ im Kern).

- „Buchbinder“ enthält sowohl den Aufwand für extern vergebene Buchbinderarbeiten als auch den Aufwand für eine ggf. vorhandene eigene Buchbinderei.

- „Andere Erwerbungsausgaben“ umfassen beispielsweise AV-Medien, Zeitungen und Verbrauchsliteratur.

Zweite Schale: Sonstige Ausgaben

- „Green OA intern“ umfasst Aufwendungen um in der eigenen Einrichtung Green OA zu ermöglichen, z.B. für ein institutionelles Repositorium. „Green OA extern“ umfasst Zahlungen für Green OA bei anderen Einrichtungen, z.B. für arXiv.

- „Literaturverwaltung“ ist der Aufwand für kommerzielle Literaturverwaltungsprogramme.

- „Personalkosten“ betreffen die Personalkosten für alle direkt mit den genannten Aufgaben befassten Personen, ggf. anteilig, falls sie auch andere Tätigkeiten ausführen. Mitarbeitende der Bibliothek mit einem übergreifenden Tätigkeitsgebiet (z.B. Leitung, Verwaltung, …) werden mit dem Anteil berücksichtigt, den die zuerst genannten Personen an allen Bibliotheksmitarbeitenden haben.

2.4 Die Einnahmenseite

Als Finanzierungsquellen kommen sowohl die Bibliothek als auch die Fakultäten / Fachbereiche / Institute / Arbeitsgruppen etc.24 in Betracht, nachfolgend als „Institute“ bezeichnet. Dabei kann jeweils unterschieden werden in Eigenmittel und Drittmittel und außerdem zwischen Erwerbungsetat und Publikationsfonds, wobei dahingestellt sein mag, inwiefern die Institute diese Etatbereiche tatsächlich planen. Bei den Finanzmitteln der Bibliothek spielen außerdem weitere Etatposten eine Rolle, die aber nicht mehr differenziert werden, sondern alle unter „Sonstiger Etat“ subsummiert werden. Somit ergeben sich in einer etwas holzschnittartigen Darstellung insgesamt zehn Facetten:

|

Eigenmittel |

Drittmittel |

||

|

Institute |

Erwerbung |

Werden eingesetzt, wenn keine Drittmittel zur Verfügung stehen und die Bibliothek nicht bezahlt. Dies ist meist die Hauptfinanzierungsquelle von Institutsbibliotheken |

Werden eingesetzt, wenn vorhanden und die Bibliothek nicht bezahlt. Hierbei handelt es sich oft um Sachkosten „Literatur“ in Drittmittelprojekten. |

|

Publikations- fonds |

Werden eingesetzt, wenn keine Drittmittel zur Verfügung stehen und die Bibliothek nicht bezahlt. Dies betrifft oft Hybrid-OA „in the wild“ und Publikationsgebühren im closed access. |

Werden eingesetzt, wenn vorhanden und die Bibliothek nicht bezahlt. Betrifft oft Hybrid-OA „in the wild“ und Publikationsgebühren im closed access. |

|

|

Bibliothek |

|||

|

Erwerbung |

Hieraus werden die meisten Erwerbungsausgaben bestritten. |

Beispielsweise von der Bibliothek betriebene Fachinformationsdienste oder für ein ganzes Konsortium vorausbezahlte Konsortiallizenzen. |

|

|

Publikations- fonds |

Der Regelfall für Publikationsausgaben, die von der Bibliothek bezahlt werden. |

Beispielsweise Förderung im Rahmen des DFG-Programms Open-Access-Publikationskosten. |

|

|

Sonstiger Etat |

Der Regelfall für die Bezahlung von Ausgaben aus der zweiten Schale des Modells des Informationsbudgets. |

Bezahlung von Ausgaben insbesondere aus der zweiten Schale des Modells des Informationsbudgets aus Drittmitteln, z.B. bei der Finanzierung eines Bibliothekskatalogs aus Konsortialmitteln. |

Zu einem Informationsbudget zählen diese Quellen selbstredend nur soweit sie der Finanzierung von Erwerbungs- und Publikationsausgaben dienen und nicht etwa die gesamten Finanzmittel der Institute.

Das Eigeninteresse der Bibliothek mag es sein, dass die Finanzierungsquellen aus den Instituten maximiert werden, um Bibliotheksmittel zu sparen; für die Institute gilt spiegelbildlich das Gegenteil. Die Idee des Informationsbudgets ist es, diese Sichtweisen zu überwinden und den Gesamtblick auf die einschlägigen Ausgaben und deren Finanzierungsquellen zu richten. Neben dem natürlich naheliegenden Ziel der erhöhten Drittmittelakquise durch Bibliothek und Institute muss das Ziel insbesondere sein, vorhandene Drittmittel von Instituten vollständig einzusetzen und nicht verfallen zu lassen. Verteilungskämpfe können aber nicht nur zwischen Bibliothek und Instituten bestehen, sondern auch innerhalb der Bibliothek, wenn Publikationsfinanzierung und Erwerbungsetat zwei streng voneinander getrennte Entitäten sind.

3. Werkstattbericht des Forschungszentrums Jülich

Die Zentralbibliothek des Forschungszentrums Jülich hat schon früh mit einem detaillierten Kostenmonitoring begonnen, dessen Keimzelle ein selbst entwickeltes ERM-System war.25 Seit 2016 werden die kompletten Ausgaben im Bereich Zeitschriften erfasst und im Open-Access-Barometer publiziert.26 Für diesen Teilbereich ist ein Informationsbudget also verwirklicht. In Tabelle 2 werden den Parametern aus Abb. 2 die Ausgabenanteile des Forschungszentrums im Jahr 2021 zugeordnet und dargestellt. Dabei ist auch dargestellt, wo die Ausgaben bereits auf Verlagsebene vorliegen, wo dies angestrebt wird und wo dauerhaft eine Verteilung auf Verlage entsprechend der Anteile bei den anderen Positionen vorgenommen wird.

|

|

Anteil 2021 |

Kommentar |

Verlagsebene |

|

Kern: Bücher und Zeitschriften |

|||

|

Bücher |

5,14 % |

|

Desiderat |

|

BPCs |

0,00 % |

nicht zutreffend |

✓ |

|

Volltextdatenbanken |

0,00 % |

nicht zutreffend |

anteilig |

|

Zeitschriften |

8,74 % |

|

✓ |

|

Transformationsverträge |

10,59 % |

|

✓ |

|

DEAL-Nachzahlungen |

3,31 % |

Zahlung für 2021 in 2022 |

✓ |

|

Gold OA APCs |

12,77 % |

|

✓ |

|

Hybrid APCs |

6,26 % |

dezentrale Kosten27 |

✓ |

|

Dokumentlieferung |

1,60 % |

|

Desiderat |

|

Diamond OA intern |

0,05 % |

|

✓ |

|

Diamond OA extern |

0,05 % |

|

✓ |

|

Andere Publikationsausgaben |

2,16 % |

dezentrale Kosten |

|

|

Erste Schale: Sonstige Medien |

|||

|

Bibliographische Datenbanken |

6,52 % |

|

✓ |

|

Faktendatenbanken |

5,93 % |

|

✓ |

|

Loseblatt |

0,16 % |

|

Desiderat |

|

Normen |

0,59 % |

|

Desiderat |

|

Buchbinder |

0,04 % |

|

anteilig |

|

Andere Erwerbungsausgaben |

0,61 % |

|

Desiderat |

|

Zweite Schale: Sonstige Ausgaben |

|||

|

Green OA intern |

0,00 % |

|

anteilig |

|

Green OA extern |

0,41 % |

|

anteilig |

|

Übersetzungen |

0,78 % |

|

anteilig |

|

Literaturverwaltung |

0,35 % |

|

✓ |

|

Forschungsdatenmanagement |

0,08 % |

|

anteilig |

|

Bibliothekskatalog |

0,40 % |

|

✓ |

|

Personalkosten |

33,18 % |

Eingeflossen sind 47 % des Personalaufwands der Bibliothek |

anteilig |

|

Andere Ausgaben |

0,30 % |

Plagiatssoftware; Wartung der Scanner; SFX; EZB-Gebühr |

anteilig |

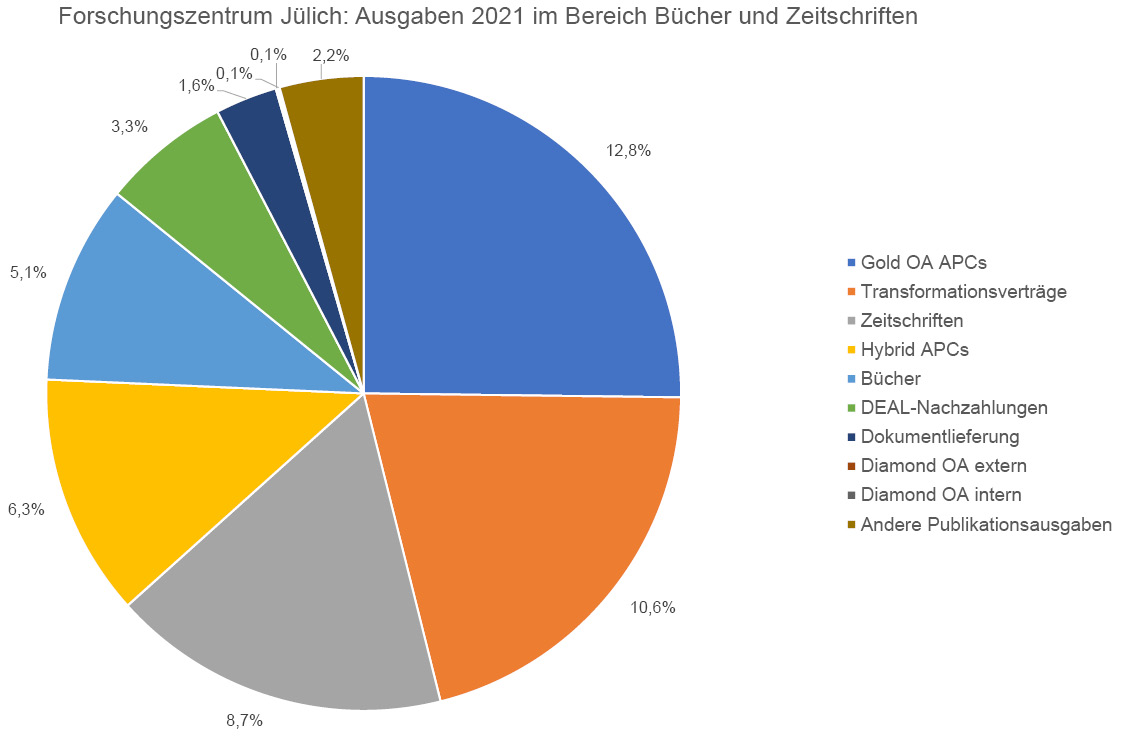

Nachstehend sind die Ausgaben in den drei Bereichen des Schalenmodells (Abb. 2) graphisch dargestellt. Zunächst sind in Abb. 3 die Ausgaben im Kernbereich aufgeschlüsselt.28 Gold OA APCs sind die dominierende Ausgabenart, gefolgt von Transformationsverträgen. Klassische Subskriptionsausgaben folgen beim Forschungszentrum Jülich erst an dritter Stelle. Einen bemerkenswert hohen Anteil haben Hybrid APCs „in the wild“, die von den Instituten der Autor*innen bezahlt werden müssen (wie auch die „klassischen“, aus der Print-Welt tradierten Publikationsgebühren). Daraus kann auf eine hohe intrinsische Motivation für Open Access-Publikationen geschlossen werden. Die Ausgaben für Diamond OA intern sind sehr niedrig, weil in dieser Betrachtung nur die Ausgaben für das Fremdhosting, aber keine Personalkosten berücksichtigt sind.

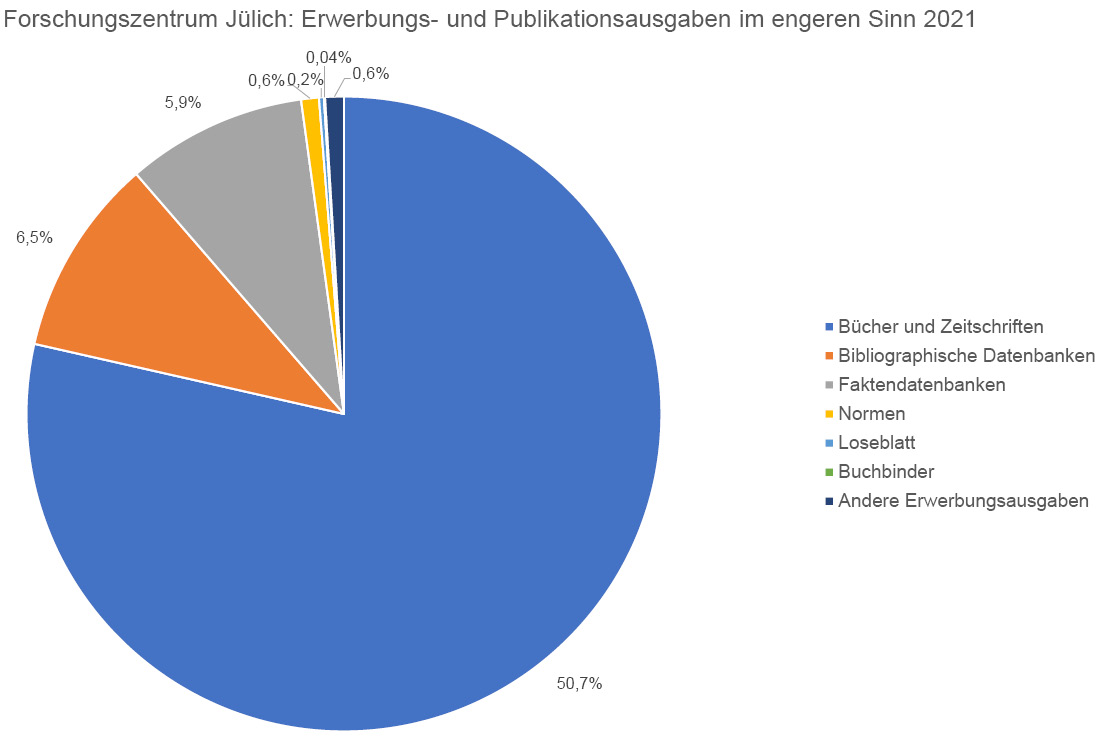

Erweitert man den Kernbereich des Schalenmodells um Ausgaben für sonstige Medien, so erhält man die in Abb. 4 dargestellte Erwerbungs- und Publikationsausgaben im engeren Sinn. Klar dominierend sind die zuvor detailliert dargestellten Ausgaben im Bereich Zeitschriften und Bücher, gefolgt von den Ausgaben für bibliographische Datenbanken und Faktendatenbanken. Alle anderen Ausgaben liegen unter 1 %.

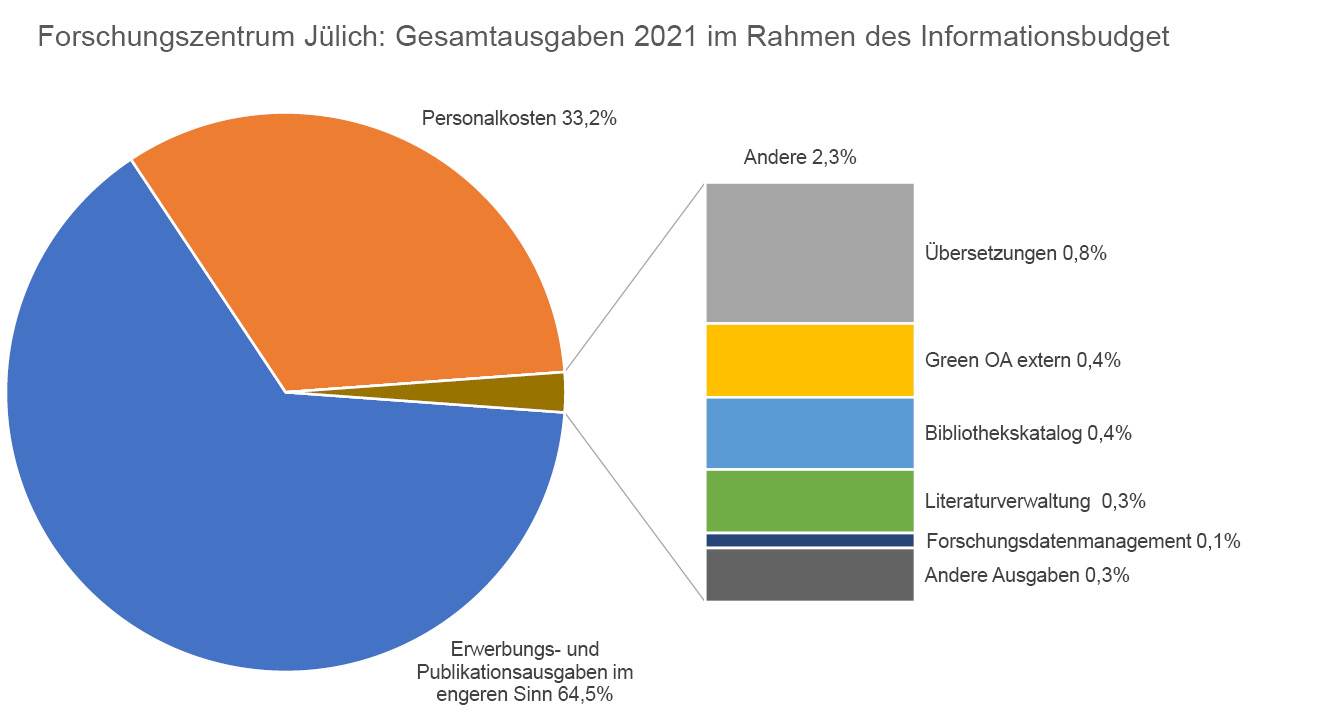

Der Gesamtschau in Abb. 5 kann man entnehmen, dass das Informationsbudget zu fast zwei Dritteln von den Erwerbungs- und Publikationsausgaben im engeren Sinn und zu fast einem Drittel von den Personalausgaben geprägt ist. Alle übrigen Ausgaben machen zusammen 2,3 % aus.

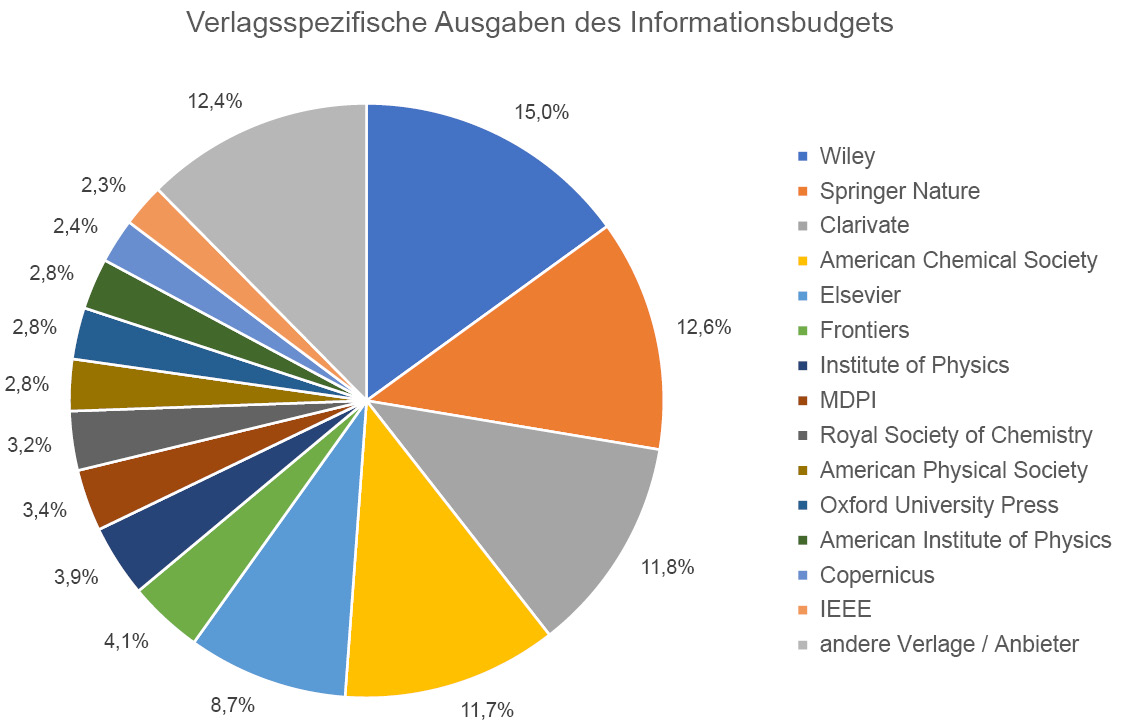

Für die Darstellung der Verteilung auf Verlage in Abb. 6 konnte auf die Daten des Jülicher Open-Access-Barometers zurückgegriffen werden, das seit 2016 die Ausgaben im Bereich Zeitschriften darstellt. Das Vorgehen ist bereits an anderer Stelle beschrieben.29, 30 Zusätzlich mussten Datenbankausgaben, Ausgaben für Literaturverwaltung und für den Bibliothekskatalog anbieterspezifisch erhoben werden; Book Processing Charges waren 2021 nicht angefallen. Ein im Vergleich zum Open Access Barometer zusätzlich dargestellter Anbieter ist Clarivate (Web of Science sowie Endnote); von den bereits berücksichtigten Anbietern gab es bei Springer Nature, bei der American Chemical Society und bei Elsevier zusätzliche Datenbankausgaben, wobei unter Elsevier auch LexisNexis gefasst wurde. Für die Aufteilung der Kosten des Bibliothekskatalogs wurde im Erscheinungsvermerk der Katalogisate nach den Namen der Verlage gesucht und die Kosten proportional verteilt. Da die Ausgaben von den Zeitschriftenausgaben dominiert werden, ist die Reihenfolge der Anbieter gegenüber dem OA Barometer 202131 unverändert, neu ist lediglich an dritter Stelle Clarivate.

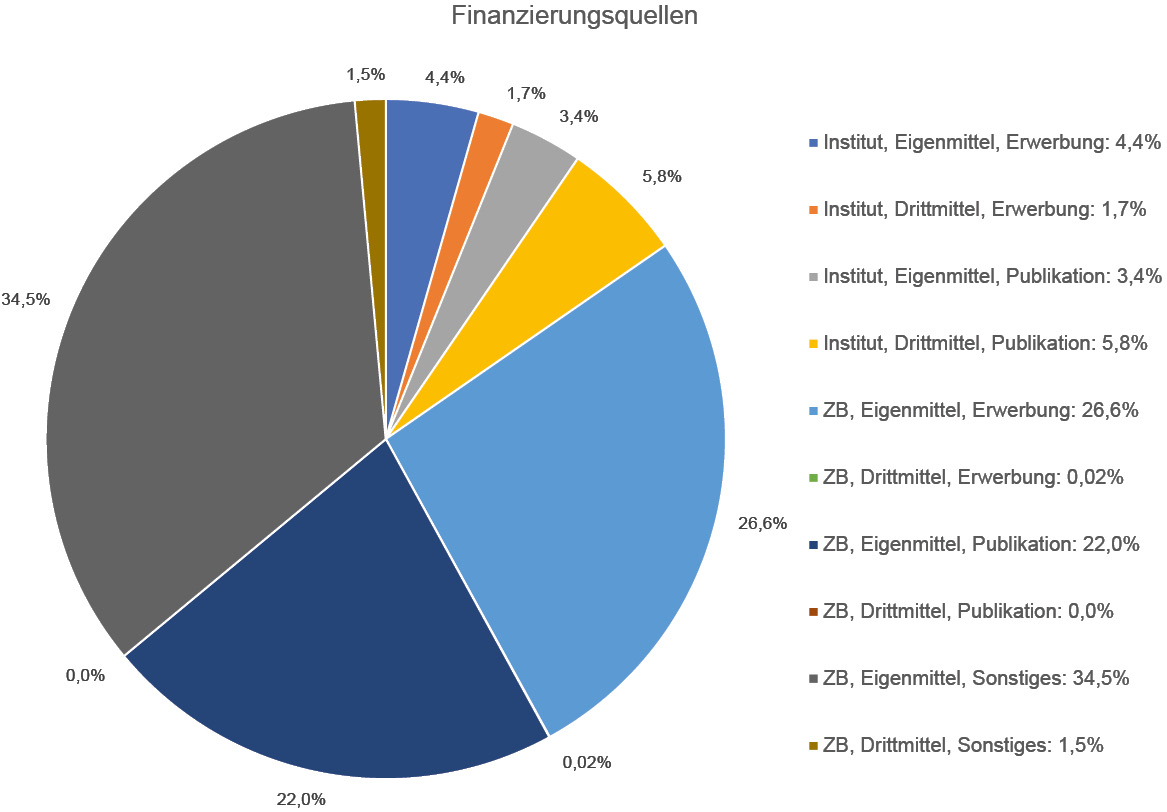

Insgesamt 15,4 % des Informationsbudgets 2021 des Forschungszentrums Jülich (Abb. 7) wurden aus Finanzmitteln der Institute gespeist; den größten Anteil daran hatten Publikationsausgaben, die aus Drittmitteln finanziert wurden (5,8 %). Der größte Teil der Ausgaben der Institute (13,4 ٪) war über die Zentralbibliothek abgewickelt worden, von 2,0 % der Ausgaben des Informationsbudgets (entspricht 3,2 % der Erwerbungs- und Publikationsausgaben im engeren Sinn) erlangte die Bibliothek erst im Zuge der Recherchen in SAP Kenntnis.

Bei der Zentralbibliothek spielen Drittmittel für das Informationsbudget nur eine untergeordnete Rolle, und zwar in Form der Programmpauschale bei einem DFG-geförderten Transformationsvertrag (Erwerbung) und einer NFDI4Ing-finanzierten Stelle im Forschungsdatenmanagement. Erst ab 2022 werden Drittmittel bei den Publikationsausgaben relevant (DFG-Programm Open-Access-Publikationskosten).

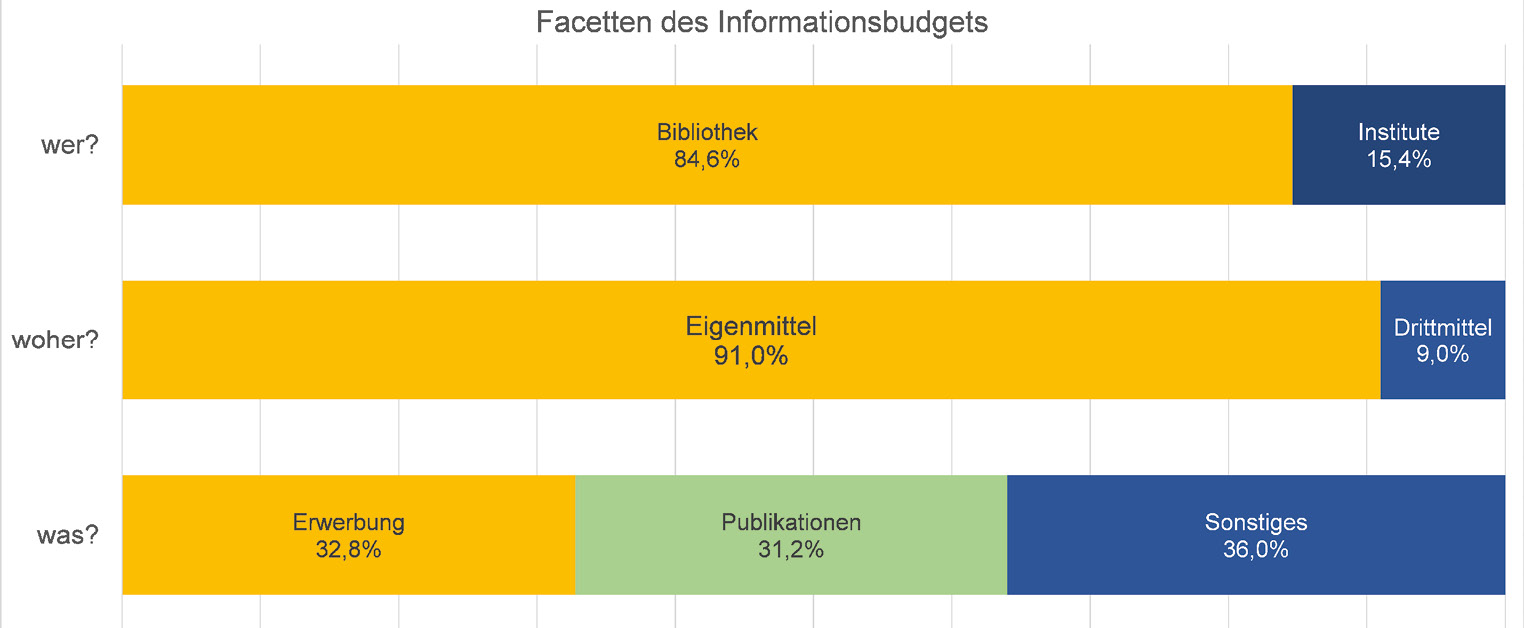

Die zehn Segmente aus Abbildung Abb. 7 sind in Abb. 8 so gruppiert, dass die Anteile der Finanzierungsverantwortlichen, der Quellen und der Budgets ersichtlich sind.

4. Diskussion

Die Erstellung eines Informationsbudgets (oder genauer gesagt: die Aggregation von Ausgaben und deren Finanzierungsquellen) ist eine herausfordernde Aufgabe: Zwar sind bei einer ex-post-Betrachtung alle Zahlen im Grundsatz verfügbar, doch sämtliche notwendige Informationen im Zusammenhang mit den Zahlen sind oft nur mittelbar verfügbar: Hat das Institut dieses Buch aus Eigenmitteln (Grundmitteln) oder aus Drittmitteln finanziert? Welchen Verlag betrifft diese Zahlung an das Copyright Clearance Center? Welche Literatur wurde abseits der offiziellen Beschaffungswege erworben? Diese und ähnliche Fragen stellt man sich immer wieder bei der Zusammenstellung des Datenkorpus. Problematisch ist weiter, dass die Personalkosten den größten Posten darstellen aber vermutlich am unpräzisesten ermittelbar sind: Die Zuordnung zum Informationsbudget ist nur dann leicht, wenn eine Person unzweifelhaft vollständig in diesem Bereich arbeitet. Sobald Anteile abgeschätzt werden müssen, wird die Berechnung zwangsläufig unpräzise. Bei den Personalausgaben stößt außerdem der Ansatz, Ausgabenarten notfalls pauschal umzulegen, an seine Grenzen. Ganz besonders deutlich wird dies bei „Green OA intern“, wo keine Kosten angefallen sind32, weshalb auch keine Personalkosten beaufschlagt werden. Der tatsächlich Personalaufwand für das Repositorium umfasst aber ca. drei Vollzeitstellen.

Angesichts von 26 Kategorien ist das Informationsbudget bereits sehr detailliert, auch wenn sogar noch zusätzliche Detaillierungsschritte denkbar sind. Möglicherweise ist es jedoch für die praktische Verwendung zu detailliert, so haben beim Forschungszentrums Jülich 15 der 26 Kategorien weniger als 1 % Anteil an den Gesamtausgaben. Sollte sich diese sehr schief verteilte Belegung auch bei anderen Einrichtungen ergeben, so wäre eine Neujustierung des Modells zu erwägen, indem z.B. manche Kategorien zusammengefasst werden. In jedem Fall wird es interessant sein, nach dieser das Jahr 2021 betreffenden Punktmessung durch Wiederholung in Folgejahren auch die zeitliche Entwicklung betrachten zu können.

5. Danksagung

Ich danke meinen Kolleg*innen Kai Pelzer und Irene Barbers für die Unterstützung bei der Datenbeschaffung, Hilde Dobbelstein für die Erstellung von Abb. 2 und Irene Barbers für die kritische Durchsicht des Manuskripts. Zwei anonymen Gutachter*innen und der Herausgeberin Heidrun Wiesenmüller danke ich für sehr wertvolle Hinweise zur Verbesserung des Manuskripts.

Diese Arbeit wurde gefördert durch die Deutsche Forschungsgemeinschaft (DFG) -505575192.

Literaturverzeichnis

- Arbeitsgruppe Open Access in der Schwerpunktinitiative „Digitale Information“ der Allianz der Deutschen Wissenschaftsorganisationen: Open Access gestalten, Transparenz schaffen! Appell zur Offenlegung von Publikationsgebühren, 2016, 80 KB. Online: <https://dx.doi.org/ 10.2312/ALLIANZOA.013>.

- Aumeier, Florian; Heinen, Ingrid: Inhouse-Lösung für das Jülicher Electronic Resource Management System, in: Bibliotheksdienst 41 (3), 2007. Online: <https://dx.doi.org/10.1515/bd.2007.41.3.322>.

- Barbers, Irene: Publikationsgebühren. Verwaltung und Monitoring. Vortrag in der öffentlichen Sitzung der dbv-Kommission Erwerbung und Bestandsentwicklung – APC-Verwaltung in Bibliotheken, 01.06.2022 (8. Bibliothekskongress Leipzig). Online: <http://hdl.handle.net/2128/31244>.

- Barbers, Irene; Kalinna, Nadja; Mittermaier, Bernhard: Data-Driven Transition. Joint Reporting of Subscription Expenditure and Publication Costs, in: Publications 6 (2), 2018. Online: <https://dx.doi.org/10.3390/publications6020019>.

- Bruch, Christoph; Geschuhn, Kai; Hanig, Kristina u.a.: Empfehlungen zur Open-Access-Transformation. Strategische und praktische Verankerung von Open Access in der Informationsversorgung wissenschaftlicher Einrichtungen. Empfehlungen der Ad-hoc-AG Open-Access-Gold im Rahmen der Schwerpunktinitiative „Digitale Information“ der Allianz der deutschen Wissenschaftsorganisationen, 2016. Online: <https://dx.doi.org/10.3249/ALLIANZOA.011>.

- Eppelin, Anita; Pampel, Heinz; Bandilla, Wolfgang u.a.: Umgang mit Open-Access-Publikationsgebühren. Die Situation in Deutschland in 2010, in: GMS Medizin – Bibliothek – Information 12 (1-2), 2012. Online: <https://dx.doi.org/10.3205/MBI000240>.

- Gray, Andrew: Considering Non-Open Access Publication Charges in the “Total Cost of Publication”, in: Publications 3 (4), 2015, S. 248–262. Online: <https://dx.doi.org/10.3390/publications3040248>.

- Gutknecht, Christian: Transparenz von Subskriptionskosten in der Schweiz, in: 027.7 Zeitschrift für Bibliothekskultur 4 (1), 2016, S. 26–32. Online: <https://dx.doi.org/10.12685/027.7-4-1-103>.

- Halevi, Gali; Walsh, Samantha: Faculty Attitudes Towards Article Processing Charges for Open Access Articles, in: Publishing Research Quarterly 37 (3), 2021, S. 384–398. Online: <https://dx.doi.org/10.1007/s12109-021-09820-x>.

- Lawson, Stuart: ’Total cost of ownership’ of scholarly communication. Managing subscription and APC payments together, in: Learned Publishing 28 (1), 2015, S. 9–13. Online: <https://dx.doi.org/10.1087/20150103>.

- Lawson, Stuart; Meghreblian, Ben: Journal subscription expenditure of UK higher education institutions, in: F1000Research 3, 2015, S. 274. Online: <https://dx.doi.org/10.12688/f1000 research.5706.3>.

- Mittermaier, Bernhard; Barbers, Irene: Zeitschriftenmonitoring, in: Lapp, Erda; Sewing, Silke; Zimmermann, Renate u.a. (Hg.): Bibliotheken. Wegweiser in die Zukunft. Projekte und Beispiele, Berlin 2021, S. 346–359. Online: <http://hdl.handle.net/2128/22746>.

- Pampel, Heinz: Auf dem Weg zum Informationsbudget. Zur Notwendigkeit von Monitoringverfahren für wissenschaftliche Publikationen und deren Kosten. Arbeitspapier, ٢٠١٩. Online: <https://dx.doi.org/10.2312/OS.HELMHOLTZ.٠٠٦>.

- Pieper, Dirk; Broschinski, Christoph: OpenAPC. A contribution to a transparent and reproducible monitoring of fee-based open access publishing across institutions and nations, in: Insights the UKSG journal 31, 2018, S. 39. Online: <https://dx.doi.org/10.1629/uksg.439>.

- Pinfield, Stephen; Salter, Jennifer; Bath, Peter A.: The “total cost of publication” in a hybrid open-access environment: Institutional approaches to funding journal article-processing charges in combination with subscriptions, in: Journal of the Association for Information Science and Technology 67 (7), 2016, S. 1751–1766. Online: <https://dx.doi.org/10.1002/asi.23446>.

- Schimmer, Ralf: Open Access und die Re-Kontextualisierung des Bibliothekserwerbungsetats, in: Bibliothek Forschung und Praxis 36 (3), 2012. Online: <https://dx.doi.org/10.1515/bfp-2012-0038>.

- Taubert, Niels; Pieper, Dirk: Informationsbudget. Herausforderungen der lokalen Implementation – Stand der Diskussion. Bericht über einen Workshop vom 12.05.2022, Universität Bielefeld, 2022. Online: < https://doi.org/10.5281/zenodo.6784050>.

- Wissenschaftsrat: Empfehlungen zur Transformation des wissenschaftlichen Publizierens zu Open Access. Online: <https://dx.doi.org/10.57674/FYRC-VB61>.

1 Dieser Beitrag basiert auf einem am 1. Juni 2022 beim 8. Bibliothekskongress Leipzig 2022 gehaltenen Vortrag, <https://juser.fz-juelich.de/record/908181>, Stand: 10.09.2022, Vorträgen im Rahmen der Workshopreihe „Budgetentwicklung im Kontext der Open-Access-Transformation“ des open-access.network, 12. April, 26. April, 5. Mai, 13. Mai und 18. Mai 2022, <https://doi.org/10.5281/zenodo.6576049> sowie einem Vortrag bei einer Veranstaltung von OA2020-DE „Workshop Informationsbudget. Herausforderungen der lokalen Implementation“, 12. Mai 2022, <http://hdl.handle.net/2128/31157>, Stand: 10.09.2022.

2 Wissenschaftsrat: Empfehlungen zur Transformation des wissenschaftlichen Publizierens zu Open Access, 2022. Online: <https://dx.doi.org/10.57674/FYRC-VB61>.

3 Workshops „Budgetentwicklung im Kontext der Open-Access-Transformation“, <https://open-access.network/

fortbilden/thematische-workshops/workshops-budgetentwicklung-im-kontext-der-open-access-transformation>, Stand: 07.07.2022.

4 Taubert, Niels; Pieper, Dirk: Informationsbudget. Herausforderungen der lokalen Implementation – Stand der Diskussion. Bericht über einen Workshop vom 12.05.2022, Universität Bielefeld, 2022. Online: <https://doi.org/ 10.5281/zenodo.6784050>.

5 OpenCost, <https://www.opencost.de/>, Stand: 07.07.2022.

6 OpenCost auf dem Bibliothekskongress: Ergebnisse des Workshops, <https://www.opencost.de/allgemein/ergeb nisse-des-workshops/>, Stand: 07.07.2022.

7 Eppelin, Anita; Pampel, Heinz; Bandilla, Wolfgang u.a.: Umgang mit Open-Access-Publikationsgebühren. Die Situa- tion in Deutschland in 2010, in: GMS Medizin – Bibliothek – Information 12 (1–2), 2012. Online: <https://dx.doi.org/10.3205/MBI000240>.

8 Schimmer, Ralf: Open Access und die Re-Kontextualisierung des Bibliothekserwerbungsetats, in: Bibliothek For- schung und Praxis 36 (3), 2012. Online: <https://dx.doi.org/10.1515/bfp-2012-0038>.

9 Lawson, Stuart: ’Total cost of ownership’ of scholarly communication. Managing subscription and APC payments together, in: Learned Publishing 28 (1), 2015, S. 9–13. Online: <https://doi.org/10.1087/20150103>.

10 Barbers, Irene; Kalinna, Nadja; Mittermaier, Bernhard: Data-Driven Transition. Joint Reporting of Subscription Expenditure and Publication Costs, in: Publications 6 (2), 2018. Online: <https://dx.doi.org/10.3390/publications 6020019>.

11 Gray, Andrew: Considering Non-Open Access Publication Charges in the “Total Cost of Publication”, in: Publications 3 (4), 2015, S. 248–262. Online: <https://dx.doi.org/10.3390/publications3040248>.

12 Pinfield, Stephen; Salter, Jennifer; Bath, Peter A.: The “total cost of publication” in a hybrid open-access environment. Institutional approaches to funding journal article-processing charges in combination with subscriptions, in: Journal of the Association for Information Science and Technology 67 (7), 2016, S. 1751–1766. Online: <https://dx.doi.org/ 10.1002/asi.23446>.

13 Pieper, Dirk; Broschinski, Christoph: OpenAPC. A contribution to a transparent and reproducible monitoring of fee-based open access publishing across institutions and nations, in: Insights the UKSG journal 31, 2018, S. 39. Online: <https://dx.doi.org/10.1629/uksg.439>.

14 Mittermaier, Bernhard; Barbers, Irene: Zeitschriftenmonitoring, in: Lapp, Erda; Sewing, Silke; Zimmermann, Renate u.a. (Hg.): Bibliotheken. Wegweiser in die Zukunft. Projekte und Beispiele, Berlin 2021, S. 346–359. Online: <http://hdl.handle.net/2128/22746>, Stand: 11.09.2022.

15 Lawson, Stuart; Meghreblian, Ben: Journal subscription expenditure of UK higher education institutions, in: F1000Research 3, 2015, S. 274. Online: <https://dx.doi.org/10.12688/f1000research.5706.3>.

16 Arbeitsgruppe Open Access in der Schwerpunktinitiative „Digitale Information“ der Allianz der Deutschen Wissenschaftsorganisationen. Open Access gestalten, Transparenz schaffen! Appell zur Offenlegung von Publikations- gebühren, 2016. Online: <https://dx.doi.org/10.2312/ALLIANZOA.013>.

17 Bruch, Christoph; Geschuhn, Kai; Hanig, Kristina u.a.: Empfehlungen zur Open-Access-Transformation. Strategische und praktische Verankerung von Open Access in der Informationsversorgung wissenschaftlicher Einrichtungen: Empfehlungen der Ad-hoc-AG Open-Access-Gold im Rahmen der Schwerpunktinitiative „Digitale Information“ der Allianz der deutschen Wissenschaftsorganisationen, 2016. Online: <https://dx.doi.org/10.3249/ALLIANZOA.011>.

18 Gutknecht, Christian: Transparenz von Subskriptionskosten in der Schweiz, in: 027.7 Zeitschrift für Bibliothekskultur 4 (1), 2016, S. 26–32. Online: <https://dx.doi.org/10.12685/027.7-4-1-103>.

19 Pampel, Heinz: Auf dem Weg zum Informationsbudget. Zur Notwendigkeit von Monitoringverfahren für wissenschaft- liche Publikationen und deren Kosten. Arbeitspapier, 2019. Online: <https://dx.doi.org/10.2312/OS.HELMHOLTZ.006>.

20 o.A.: DEAL Operations, Das ist der Deal, Kosten reduzieren und neu verteilen. <https://deal-operations.de/das-ist-der-deal/kostenneuverteilung>, Stand 20.08.2022.

21 Förderprogramm: „Open-Access-Publikationskosten”, <https://www.dfg.de/foerderung/programme/infrastruktur/lis/lis_foerderangebote/open_access_publikationskosten/>, Stand: 07.07.2022.

22 Vgl. z.B. die Veranstaltung im Rahmen des 8. Bibliothekskongresses in Leipzig „APC-Verwaltung in Bibliotheken – Öffentliche Sitzung der dbv-Kommission Erwerbung und Bestandsentwicklung“ mit Vorträgen von Irene Barbers (Forschungszentrum Jülich) <http://hdl.handle.net/2128/31244>, Stand: 11.09.2022, Ulrich Herb (Saarländische Universitäts- und Landesbibliothek) <http://dx.doi.org/10.22028/D291-36329> und Björn Muschall (UB Leipzig) <https://nbn-resolving.org/urn:nbn:de:0290-opus4-181281>.

23 Monitoring des DFG-Förderprogramms „Open-Access-Publikationskosten, 21.06.2022, <https://go.fzj.de/OAPK>, Stand: 11.09.2022.

24 Halevi, Gali; Walsh, Samantha: Faculty Attitudes Towards Article Processing Charges for Open Access Articles, in: Publishing Research Quarterly 37 (3), 2021, S. 384–398. Online: <https://dx.doi.org/10.1007/s12109-021-09820-x>.

25 Aumeier, Florian; Heinen, Ingrid: Inhouse-Lösung für das Jülicher Electronic Resource Management System, in: Bibliotheksdienst 41 (3), 2007. Online: <https://dx.doi.org/10.1515/bd.2007.41.3.322>.

26 Open-Access-Barometer, 07.06.2022, <https://go.fzj.de/OABarometer>, Stand: 11.09.2022.

27 Ausgaben in den Kostenarten „Hybrid APC“ und „andere Publikationsausgaben“ werden von der Zentralbibliothek zwar abgewickelt, aber zu Lasten der Kostenstelle der Auftraggeber*innen. Die Erfassung ist nicht vollständig, wird aber auf über 95 % geschätzt.

28 Hier wie auch in Abb. 4 beziehen sich die prozentualen Angaben auf Anteile am gesamten Informationsbudget und addieren deshalb innerhalb dieser Diagramme nicht zu 100 %.

29 Barbers, Irene; Mittermaier, Bernhard: Zeitschriftenmonitoring, in: Bredemeier, Willi; Lapp, Erda; Sewing, Silke (Hg.): Bibliotheken: Wegweiser in die Zukunft, Berlin, 2021, S. 346-359. Online: <https://juser.fz-juelich.de/record/865097/ files/Zeitschriftenmonitoring.pdf>, Stand: 11.09.2022.

30 Barbers, Irene: Publikationsgebühren. Verwaltung und Monitoring. Vortrag in der öffentlichen Sitzung der dbv-Kommission Erwerbung und Bestandsentwicklung – APC-Verwaltung in Bibliotheken, 01.06.2022 (8. Bibliothekskongress Leipzig). Online: <http://hdl.handle.net/2128/31244>, Stand:11.09.2022.

31 Open-Access-Barometer, <https://go.fzj.de/OABarometer>, Stand: 11.09.2022.

32 Auch dies ist an sich nicht korrekt und ergibt sich daraus, dass Energiekosten nicht berücksichtigt wurden und Serverkosten nicht auf die Nutzungsdauer abgeschrieben wurden.